【饲界网】8月1日大料市场周报

时间: 2023-09-11 01:46:56

时间: 2023-09-11 01:46:56  作者:

作者: 饲界网深耕饲养行业多年,致力于为上下游提供多品种、全链条、一站式供应链服务。打造“互联网+饲料原料供应链”平台,不定期更新饲料行情简报、周报等走势,全方面分析行业市场发展环境、饲料价格背后的整体运行状态趋势。欢迎各路朋友关注合作。

8月1日主力合约2309收盘跌9元/吨至2703元/吨,当日最低2693元/吨,最高2729元/吨,较上周同期涨16元/吨。

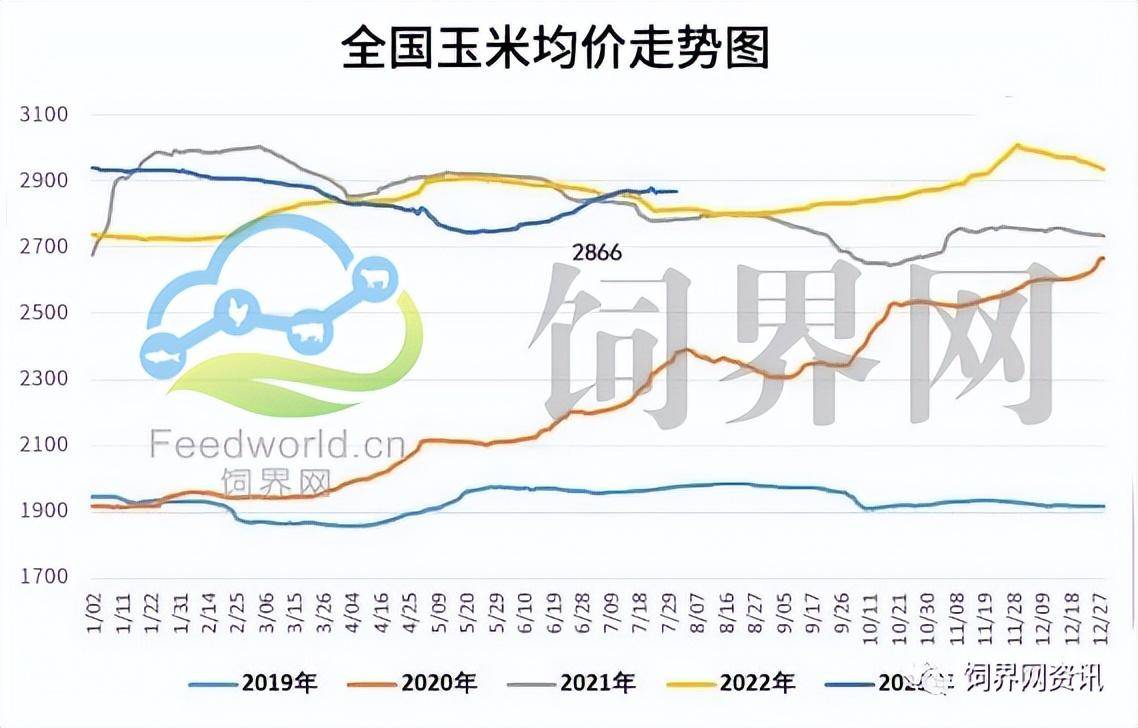

北港二等收购价2730-2750元/吨,较上周持平,珠三角二等散船玉米2870-2880元/吨现货,较上周继续下跌10元/吨左右;长江口二等散船2800-2810元/吨,价格下调10元/吨;小麦替代加速,玉米需求相对减少,南方散船小麦到货量远大于玉米。

美国玉米进口到岸价273美元,较上日跌10美元,进口成本价2252元/吨,较上日跌85元/吨,刷新两周低点;阿根廷大卖高粱本周对中国装船数量增加10.6万吨,8-9月份进口谷物到货量较6-7月均有增加趋势。

各区域储备粮轮换竞价采购、销售比例在发生明显的变化,7月份开始采购减少,销售增加,供应相对增多,轮换需求减少;8月3日定向稻谷拍卖清单发布,黑龙江153.3万吨,安徽31.5万吨,河南14万吨,江西1.3万吨,根据之前的传闻预计拍卖总量1600万吨,每周投放。

拍卖底价+100后东北1700元/吨、关内地区1800元/吨,三等稻谷,等级差40元/吨。参拍企业:共10家央企(中粮、中化、供销、中牧、北大荒、华润、中林、国投、融通、中信)加5家饲料企业(海大、牧原、漓源、新希望,圣农)。

华北深加工玉米价格高位调整,各企业根据到货量自行调整,部分较上周提价30-50元/吨,华北深加工整体库存天数20天左右属偏低,东北深加工价格稳定偏弱,部分较上周跌10-30元/吨,整体库存天数40天左右。

近期南方各区域春玉米零星上市,但整体上量有限,且本地消化价格不低,江苏、湖南等地车板价均在1.4-1.45元/公斤,相较东北玉米稍有优势,但并不明显,随着上量增多,价格或将延续弱势。

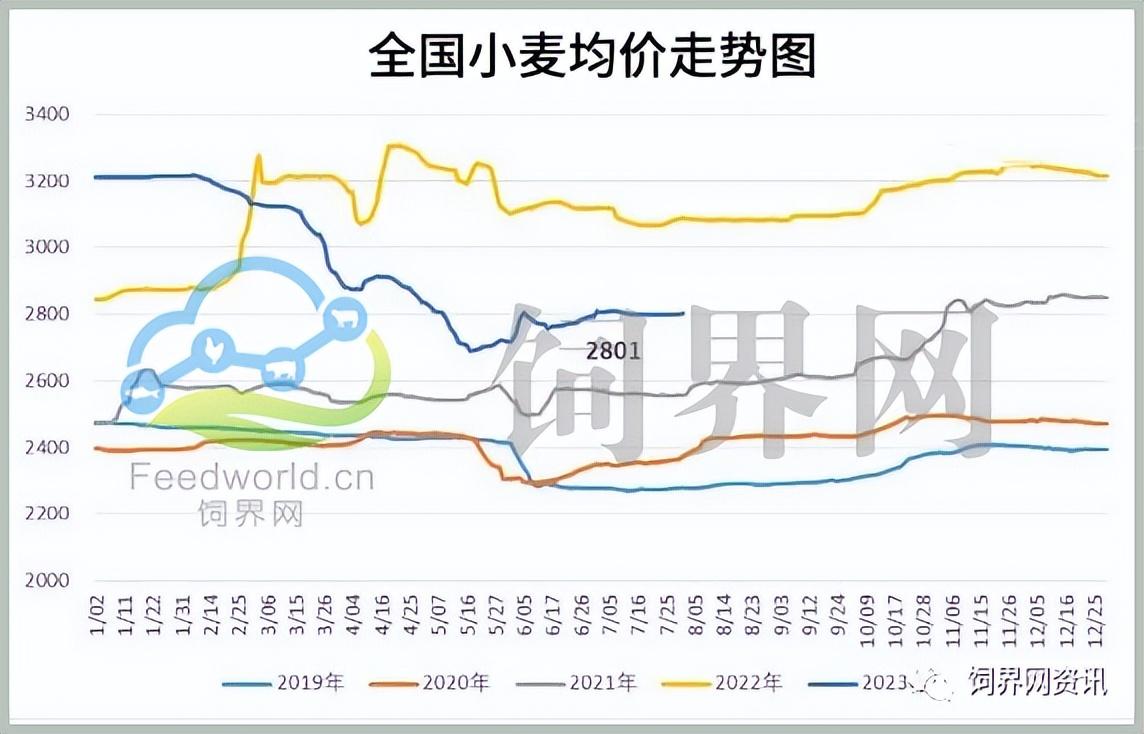

饲企小麦后熟期容易拉稀一过,整体替代比例小麦7-9月份会持续增加,南方近期小麦到货量快速增加,长江口芽麦待中转数量也在持续不断的增加,成本价在2650-2670元/吨船板价;河南南部净粮750左右容重芽麦车板价2500元/吨,相对华中地区而言,替代性价比仍然较高。

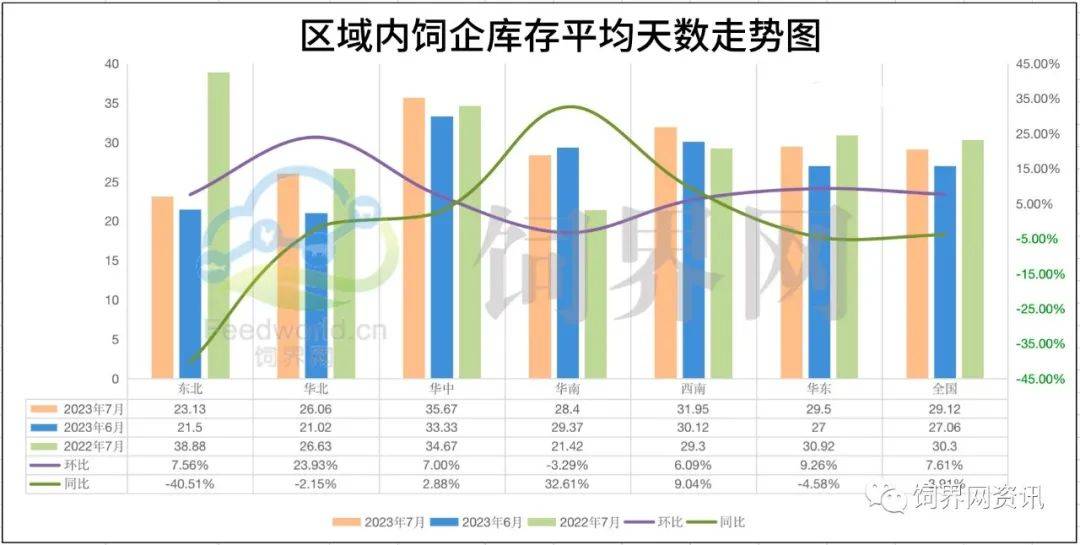

加上南方港口进口谷物在不断到港,饲企远期的大麦、进口玉米都即将到货,放缓国内玉米的采购节奏,前期订单库存因替代物比例增加,玉米库存天数顺移;7月底南方饲企库存天数较上月略增加5-10天不等。

8-9巴西玉米到货季将至,饲企转提小麦较多,随采随用,玉米走货较差。国内玉米现货价格基本稳定,但近期中储粮加大了玉米的投放力度,补充市场供应玉米价格不断承压,贸易主体运作积极性不高,下游饲企库存相对充足,观望维持少量刚需采购;依据自己库存天数整体需求南方略弱于华北。

虽然近期受非洲猪瘟减栏影响,全国生猪价格有所上涨,大部分区域已经突破8元/斤,但相比来说较高的养殖成本,仍然在紧平衡下运行;这一波上涨仔猪价格并未跟进,反而是二次育肥积极做出响应,对长远的节奏来说并非转变进入养猪正循环,养殖仍然面临亏损压力,饲料企业内卷加剧,猪场自用的饲企配方灵活性更好;8月份深加工企业面临季节性停机检修的问题,将会影响深加工企业对玉米的需求。

整体来看,相较6-7月份,玉米市场供应增加,进口谷物市场供应增加,深加工及饲料养殖需求两方面需求减少,我们预计8月玉米市场整体偏弱运行;建议饲企:灵活配方,随采随用,期货逢高做空。

免责声明:来源广州饲界网,仅供参考。不论对错,向行业大佬们不断学习,欢迎来打电话指正。

感兴趣的朋友可以点个✨星标提前关注起来,饲界网资讯每逢周二、四、五为您解析大料、乳清粉、氨基酸价格趋势及原因,不容错过!