分类列表

时间: 2024-04-12 10:36:51 |

时间: 2024-04-12 10:36:51 |  作者: 贝博bb平台体育app官网

作者: 贝博bb平台体育app官网

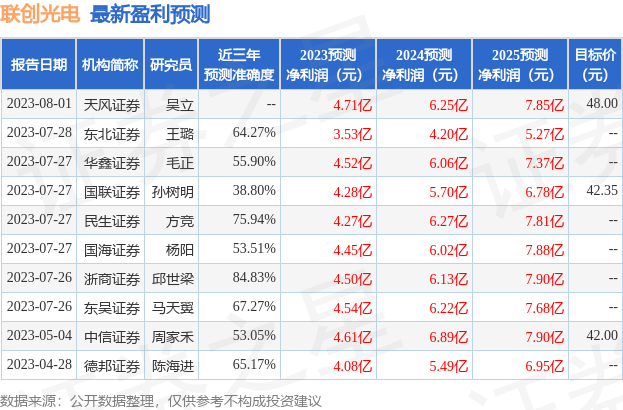

天风证券股份有限公司吴立近期对联创光电进行研究并发布了研究报告《传统业务退而有序,布局“大国重器”高温超导+可控核聚变+激光系统进而有为!》,本报告对联创光电给出买入评级,认为其目标价位为48.00元,当前股价为36.54元,预期上着的幅度为31.36%。

公司深耕光电领域二十载,是“国家火炬计划重点高新技术企业”、“国家863计划成果产业化基地”,近年来围绕“进而有为,退而有序”的经营方针,加速剥离背光源与电缆业务,重点打造激光和超导等新兴产业。

高温超导具有非常明显成本优势,适合大范围商业化应用,应用场景包括超导感应加热、可控核聚变、高温超导单晶硅生长炉等。在超导感应加热方面,高温超导感应加热设备有着高穿透、高能效、高均匀性、高梯度性的优势,市场潜力巨大。在可控核聚变领域,高温超导能大幅度降低托卡马克装置的建造周期、体积和造价,可加快可控核聚变商业化应用。

高功率半导体激光器与光纤激光器市场规模稳步扩张,目前我国上游泵浦源等激光器件长期依赖进口,高功率激光器国产化率亟需提高,国产替代空间广阔。同时,当前无人机“黑飞”带来诸多安全风险隐患,全球反无人机市场发展迅速。激光系统是反无人机的最佳选择之一,各国积极地推进激光系统的研发与应用投入。其中,高能激光的泵浦光源是激光反制无人机装备系统的核心部件,国内企业加速布局特种用途泵浦源。

高温超导方面,公司高温超导感应加热设备性能突出,各项技术指标处于国际领先水平。同时公司积极地推进设备产业化,通过合同能源管理的销售模式、申请政策补贴、协助制定行业标准等方式加速产业化进程,截至2022年12月31日高温超导设备的在手订单已超过60台。目前,公司已宣布联创超导拟注入上市公司;同时,公司加速提升超导设备产能,并着手布局可控核聚变、磁控单晶硅生长炉等领域,未来大有可为。此外,公司为超导应用公司,上游超导材料加速迭代降本,有望利好超导应用公司。激光方面,公司与国内技术团队在高能激光器等光电产品与激光领域开展合作,实现从器件到激光器再到整机的全产业链布局。公司生产高功率泵浦源,打破了国外技术封锁,同时自主研发了光刃系列激光反无人机产品,具备规模化产能优势。目前公司在手订单充足,产能迅速扩张,激光业务有望持续发力。我们预计公司2023-2025年营收分别为31.97、34.64、37.77亿元,归母净利润分别为4.71、6.25、7.85亿元,对应EPS分别为1.04、1.37、1.73元。考虑到公司在传统业务退而有序的同时,加速布局高温超导与激光系统两大“大国重器”,盈利能力有望持续提升并打开公司长期成长空间,估值体系有望从传统光电板块切换至高温超导、激光系统等新兴起的产业板块,我们给予公司2024年35倍PE,目标价48.0元,首次覆盖,给予“买入”评级。

风险提示:转型和管理风险、原材料价格波动风险、宏观环境风险、汇率波动风险、高温超导业务产能扩产不及预期。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱世梁研究员团队对该股研究较为深入,近三年预测准确度均值高达84.83%,其预测2023年度归属净利润为盈利4.5亿,根据现价换算的预测PE为38.05。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为42.35。根据近五年财报数据,证券之星估值分析工具显示,联创光电(600363)行业内竞争力的护城河良好,盈利能力平平,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示联创光电盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。